世界中の中央銀行が実施しているマイナス金利政策であるが、

我々は生活する上でどのような影響があるのかは未だに実感がないといえるだろう。

マイナス金利政策は有効なのか?、いや、有効だったのか?という問いに対して、

現在最新の経済学はどのような結論を導いているのだろうか。

[box03 title=”論文”]Onofri, Marco, Gert Peersman, and Frank R. Smets. “The E ectiveness of a Negative Interest Rate Policy.” (2021).[/box03]

ユーロ圏におけるマイナス金利政策の有効性

我々は、金融セクターを有するユーロ圏の定量的動学的確率的一般均衡モデルを用いて、マイナス金利政策(NIRP)の有効性を分析した。他の文献と同様に、家計預金の金利にゼロ下限があり、そのような預金が銀行の資金調達と家計貯蓄の唯一の源泉である場合、NIRPは経済に収縮効果をもたらすことを示した。

しかし、家計の貯蓄ポートフォリオに追加的な資産を認め、銀行債券などの代替的な銀行資金源をモデルに導入すると、収縮効果は消え、NIRPは拡張的になることを示しています。ユーロ圏の特徴をよく表しているこの2つの特徴は、NIRPの有効性を検討する上で欠かせないものです。

私の理解が正確であることは保証できないことを始めに断っておく。

今回の論文ではユーロ圏のマイナス金利政策の有効性について分析している。

まず、預金を金融機関が預かりそれを元に企業などに貸付を行うという基本的なモデルでは、マイナス金利政策は経済に収縮効果をもたらすと考えられている。

しかし、実際には金融機関は預金以外の方法で資金を調達することはあるし、家計も資産の100%を預金として保有するということはないので、そのモデルがそのまま実経済の動きを予想できる元になるかというと心もとない。

今回の論文ではこうした既存のマイナス金利政策の影響に関する研究を拡張する形で上記のような金融機関と家計の動きをより現実に近い形でモデル化した上で影響を分析する。

マイナス金利政策の意図と個人的な解釈

マイナス金利政策という言葉を聞くことはよくあるだろうが理解は難しい。

それは経済が理論的に考えられているよりはるかに複雑であり、政府支出や金融政策など経済を刺激するであろう様々な経済政策の効果を正しく把握できないことに起因する。

このマイナス金利政策、日本では2016年2月16日から実施されている。

これは黒田日銀総裁によって進められたデフレ脱却の施策の一つで、

日銀が国債を購入、ETF等の資産を市場で購入する異次元緩和と並んだ政策の柱である。

まず、預金というのはイメージの通り家計が銀行に預けるそのお金のことである。

金融機関は原則的にこうした預金を元手に企業等のいわゆる資金需要者に貸付を行い、その資金に対して利息を受け取り、その利息の一部を預金者に分配する。

銀行はその預金の一部を日本銀行に預ける必要がある。

ある銀行が、誰かから預かった預金を違う企業などに貸し出せればそれで良いのだが、

現実的には資金がほしい企業は別の金融機関と取引をしていることが多いだろう。

その際に、銀行が日本銀行に預金の一部を預けることで、

別の銀行で資金の貸付をしたいところにお金を融通することができる。

このマイナス金利政策は、銀行が中央銀行に預け入れる預金金利をマイナス、

つまり預けるほど利息が取られる状態にする。

それが2016年2月16日からは0.1%と僅かではあるが逆に利息が取られるようになった。

すると、銀行の多くは手元の預金を日銀よりは誰かに貸し付けたいと考えるようになる。

ここまではなんとなくロジックが通っているように思える。

しかし、現実はそこまで簡単に物事は進まなかったのである。

日本では確かに住宅ローン金利の低下が進んだ一方で、

企業の設備投資に効果を与えたかというと「わからない」というが本当のところである。

融資実績を見れば、住宅ローンのように担保がとれるような融資案件は進められたが、

事業投資に関してはやはり融資がしやすくなったとは言い難いようだ。

自分が銀行の立場なら、たかだか0.1%程度のマイナス金利政策が実行されたところで、

急いで民間企業への貸出す融資のほうがはるかにリスクを取る。

それに後述するように理論的な前提において現在のマイナス金利政策は、必ずしも低金利を引き起こすわけではなく、結果としての産業成長のための融資資金を増やす効果までつながるかというと十分ではないようである。

現状のマイナス金利政策による金融機関の収益圧迫という銀行側の反発は大きい。

欧州におけるマイナス金利政策

さて、本題だが今回の論文では欧州におけるマイナス金利政策を分析している。

日本でも実施されているマイナス金利政策であるが、ヨーロッパではユーロ圏における中央銀行である欧州中央銀行(ECB)が実施している。

マイナス金利政策は英語では”Negative Interest Rate Policy”(NIRP)と呼ばれる。例えば、ECBは2014年4月に初めて預金ファシリティレート((ユーロ圏の民間銀行が一時的に過剰となった資金を中央銀行に預け入れる際の利子のことであり、欧州中央銀行(ECB)が金利水準を決定する。同種の金利を日本では「付利」と呼ぶ。民間銀行の貸出金利との関係で、付利の水準が貸出金利の実質的な下限として機能するため、付利の上げ下げは中央銀行の金融政策の手段の一つになる。野村證券−証券用語解説集よりhttps://www.nomura.co.jp/terms/japan/ya/A01991.html))をマイナスに引き下げた。

マイナス金利政策は、家計が保有する預金の金利が依然として大部分ゼロ下限に支配されている環境下で、市場金利(EONIA、その他の金融市場金利、国債利回りなど)をマイナス水準に押し上げることに成功している(Eisenschmidt and Smets, 2019)。

マイナス金利政策の影響についての理論的仮説

マイナス金利政策が経済を刺激する効果があるかどうかは精査されてきた。

Brunnermeier and Koby (2019)やEggertsson et al. (2019) (以下、EJSW)は、ゼロ下限などにより銀行が準備金利の引き下げを預金者に転嫁できない限り、NIRPは銀行の利ざやを圧縮する可能性があると指摘している。

Brunnermeier and Koby (2019)では、銀行部門の流動性と資本の制約がある場合、ゼロ金利政策は経済に縮小効果をもたらすと指摘している。このような状況では、銀行資産の減少は純資産にマイナスの影響を与え、融資量の減少につながる。

資本制約が働かなければ、政策金利が貸出金利に反映され、信用の供給が増加する。しかし、貸出の増加と利益の減少は、銀行の純資産を減少させ、最終的には資本制約の拘束を意味し、銀行の貸出を減少させることにつながる。

EJSWはゼロ金利政策においてに拘束されている準備金金利と家計預金金利の間のスプレッドにマイナスの影響を与えるため、常に集約的な収縮効果をもたらし、銀行のプロタビリティの低下は、銀行貸出金利の引き締めにつながると指摘している。

どちらの研究でも、収縮効果を得るためには2つの暗黙のモデル仮定が鍵となる。まず、家計の唯一の貯蓄手段は銀行預金であり、これはゼロ金利政策の導入が家計の消費と貯蓄の意思決定に影響を与えないことを意味する。

特に、家計の貯蓄手段が預金のみであり、そのリターンがゼロに束縛されている限り、家計は政策金利がゼロ以下に引き下げられても反応しないことは自明である。第二に、家計の預金は金融部門の唯一の資金源であるという仮定である。

すると銀行は政策金利の引き下げに伴う市場金利の低下の恩恵を受けることができない。つまり、マイナス金利は銀行の収益性にマイナスの影響を与えるだけで、税金のように機能する。したがって、ゼロ金利政策は貸出金利の上昇を引き起こし、総需要を減少させることになる。

マイナス金利政策が直接的な金利の低下をもたらすか?

他の理論的な論文では、異なるチャネルを分析し、よりポジティブな結果を得ている。

最近の論文では、Ulate(2021)が、プラス領域では、マイナス金利政策は金融政策と比べて60~90%の効果があるとしている。具体的には、その効果は、貸出金利の動きに影響を与える2つの対照的なチャネルに依存する。

彼のモデルでは、銀行はある程度の独占力を持ち、貸出(預金)に対するリターンは政策金利のマークアップ(マークダウン)として設定されるとする。

融資市場には利潤率が存在するため、政策金利の引き下げは貸出金利に伝達されるだろう。しかし、この拡大効果は、銀行の収益性の低下によって阻害される。

銀行が負のリターンを提供して預金を失っている限り、預金スプレッドは低下し、銀行の資本は悪化し、レバレッジは上昇する。銀行の貸出意欲は自己資本に依存しており、レバレッジが高くなると信用供与が減少するため、貸出金利にプラスの影響を与える。全体として、マイナス金利政策の効果は、これら2つのチャネルの相対的な重要性に依存するというものである。

銀行の資金調達源と家計の預金以外の投資先を検討したマイナス金利政策の影響をモデル化する

この論文ではBrunnermeier and Koby (2019)とEJSWの指摘を再検討し、銀行の代替的な資金調達源と家計の代替的な投資可能性を認めて検討している。

Ulate (2021)と同様に、銀行融資が銀行の価値に影響されることを認めているが、独占力の影響については検討していない。

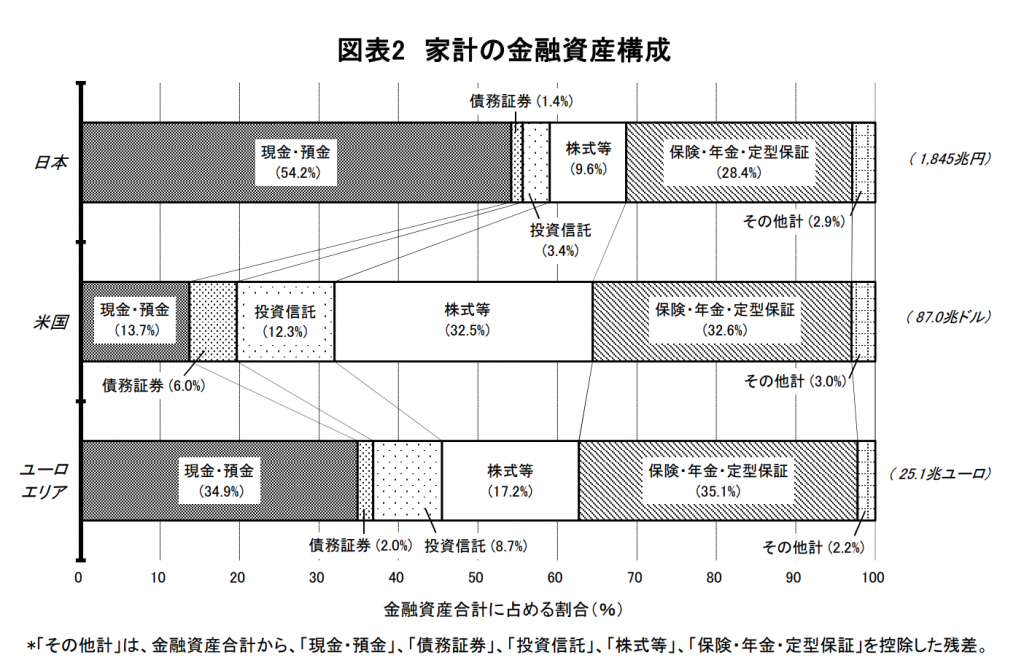

第一に、欧州の家計は預金を主な金融資産として保有しているが、預金は家計の金融資産の44%であり、債券(5%)、株式(7%)、投資信託(9%)、年金基金(24%)、その他の資産(11%)など、他の貯蓄手段にも依存しており、これらの資産のリターンについてもマイナス金利政策の影響を受ける可能性が高い。

ユーロ圏のデータによると、預金とこれらの他の貯蓄手段との間には大きな代替性はない。マイナス金利導入後も、家計のポートフォリオに占めるこれらの資産の相対的なシェアは大きく変化していない。

第二に、ユーロ圏では家計預金が銀行の唯一の資金源ではない。2014年には、家計の預金が欧州の銀行の負債の50%以上を占めており、ホールセールによる資金調達は約17%であった。モデル面では、EJSWで提案されたメカニズムを拡張し、商業銀行(CB)と投資ファンド(IF)という2種類の金融仲介機関を導入した。

商業銀行のモデル化は、Gertler and Kiyotaki (2010)、Gertler and Karadi (2011) (以下GK)とGertler et al. IFのモデル化はCurdia and Woodford (2016)とEJSWに従っている。実証文献に沿って、家計預金金利のみがゼロで束縛されていると仮定している。

金融セクターは主に2つの特徴がある。まず、第1に家計は商業銀行への預金と投資ファンドへの株の両方を使って消費、労働力の供給、貯蓄を行います。

この2つの資産間の最適な配分は、貯蓄手段として異なる種類の資産を保有することへの選好を反映したポートフォリオ調整コストを仮定することで得られる(Andres et al.2004)。

市場金利がマイナスになると、投資ファンドの株のリターンが低下する可能性があるため、この拡張により、金融政策の時間間代替チャネルが回復し、商業銀行部門を通じてマイナスの効果を相殺する。

第2に、Gertlerら(2012)に倣って、銀行は家計預金と代替市場からの資金調達によって活動資金を調達していると仮定し、これを銀行債と呼ぶことにする。

さらに、Meeksら(2017)やMazelis(2016)に倣って、投資ファンドがこれらの銀行債に投資することを認め、それによって代替的な市場資金を提供します。銀行の市場資金調達を認めることは、商業銀行に対するマイナス金利の伝達経路が正である可能性がある第2の理由である。

まとめ

今回は先行研究によるマイナス金利政策の理論的仮説について紹介した。

この論文ではさらにこれまでの研究に加えて一段と現実経済に近いモデルを仮定している。

その分モデルは複雑化しそうだが今の所妥当性はあり、なかなか読み応えがありそうだ。

コメントを残す