今日は国際課税というなんだか難しそうなトピックについて簡単に紹介します。

[box03 title=”今日のレポート”]みずほリサーチ&テクノロジーズ「国際課税の歴史的改革が進展 – 巨大多国籍企業への公平な課税 -」みずほリサーチ&テクノロジーズ 理事⻑ 中尾武彦[/box03]

法人に対する課税についての背景

日本における法人税創設の経緯

法人税の重要性は法人が経済活動の主たるプレイヤーとなったことに伴うものである。

近代化に伴い地主など所有者層は工場等の私的所有によって所得を拡大させた。国としては税収確保のため、また社会安定のための所得再分配を実施することになる。

富裕層への課税は所得税として1887年に創設され、1921年には国税のうち20%を占めるまでに至った。1899年には法人所得税が創設され、1940年には法人税が創設される。

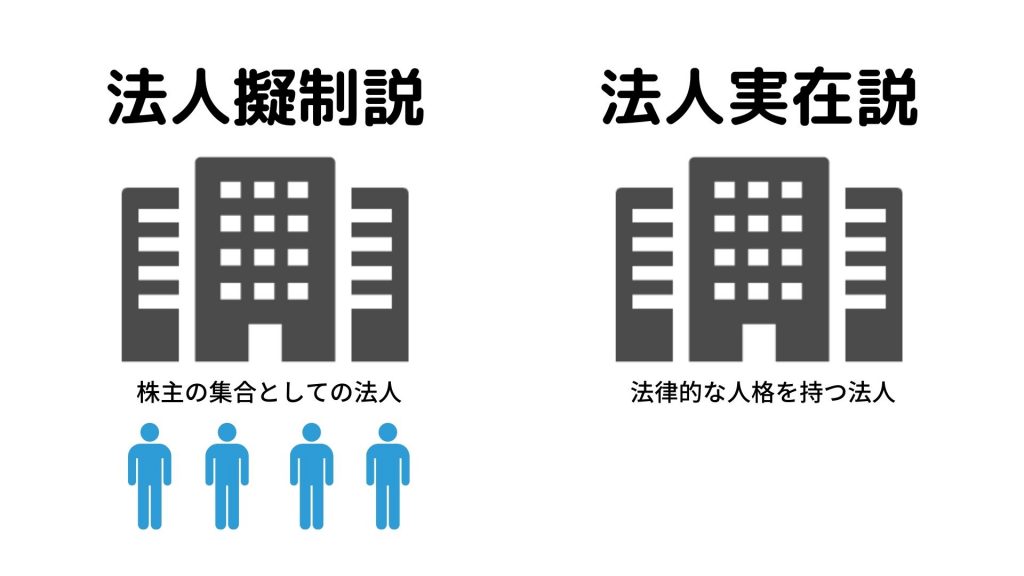

こうして成立した法人税には大きく2つの立場がある。法人が株主の集合体であると考える「法人擬制説」の立場、法人は株主とは別の独立した法人格である点を強調する「法人実在説」の立場がある。

前者の立場に立てば、法人のオーナーである株主の所有であるのだから、配当を支払ったとして、受け取る時にオーナーが税負担を行えばいい。その場合だと、法人税は株主に対する所得税の前取りであり、二重課税の調整が必要になる。日本では個人の株主が受け取る配当の10%に当たる金額を所得税額から控除する制度が採用されている。

繰り返しになるが株式会社は株主が法的なオーナー(所有者)である。彼らの出資なしには事業を始めることはできないものであるし、事業によって稼得された法人の利益は、借入金の返済、従業員の給与等、企業活動に必要なすべての支払に劣後する。

結果的に法人が株主の集合体である「法人擬制説」にたてば、法人税として課税され、さらに株主として受け取る配当に対して課税されるということは二重課税とみなせる。

しかし、法人が社会から便益を得ながら活動し、特に大企業など巨大な利益を上げている法人に対して、株主とは独立に一定の負担を求めることについては一理あるだろう。

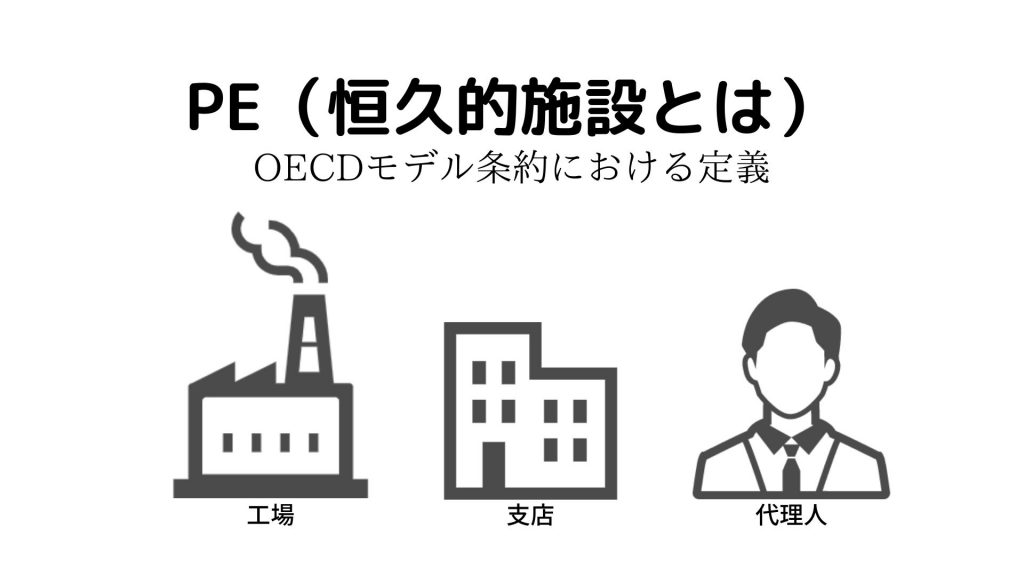

100年来の法人税国際課税原則「PE無くして課税なし」

法人税の課税原則は、原則として恒久的施設(PE)をベースにしたものである。

PEとは平たく言えば、支店や工場などの物理的拠点である。これは1928年の国際連盟によるモデル租税条約に淵源を持つ。つまり、この物理的拠点があるところでは法人税の支払いが必要になるし、無いところでは支払わなくて良い。

この定義が後々、「その国でサービス提供をしているのに、企業活動をしているようにしか見えないのに法人税を支払わない」という抜け道となる。

物理的拠点がある場所で発生する所得はその「源泉」となる源泉地国が課税できる。源泉徴収というのはその名の通り、支払う前に支払う側が予め徴収することである。また、利子、配当、ライセンス料などは、その源泉地国が一定の源泉徴収を行う。

法人が設立された国(居住地国)は、その法人が稼得する全世界からの所得に課税できる。結果として源泉地国と居住地国はどちらも同じ所得に対して課税することになるが、そのれでは二重課税となっていまう。そのため、外国税額控除、国外所得免除によって居住地国での二重課税を排除する。

多国籍企業のグループ間の国債取引価格は、独立企業同士によって成立したであろう「独立企業間価格」(Arm’s Length Price)で取引が行われたとみなして各グループ企業の所得を計算し、各国間で課税権を配分する。

二重課税の排除を容易にするために、また海外からの自国への投資を促進するために、各国が結ぶ租税条約においては、源泉地国における利子や配当に掛かる税率を相互に、それぞれの国内法による税率以下に制限している。

こうした租税条約、例えば「日米租税条約」や「日中租税条約」など主に二国間で結ばれる国際法であり、国内法である各種税法に優先する。

タックスヘイブン対策税制と移転価格税制の概要

法人への国際課税は、経済主体が法人へと変化したことに伴い、またグローバル化の進展に伴い、多国籍企業がプレイヤーとなることに伴い変化することとなった。

これまでは、国外に設立した法人がその所得を留保したまま、本社の所在する外国に送金しない場合は、本社の所在する本国においては課税ができなかった。

企業はグループ内での利益の蓄積、また、会計上の所得を大きく見せることができるというメリットを享受するため、グループ内に低税率国に子会社を設立し、ロイヤリティや利息という形で、所得を集めるという仕組みが用いられた。これがタックスヘイブンである。

タックスヘイブンはカリブ海の小さな国や、ヨーロッパの小さな国が、法人設立に関わる費用や税収入を増やすために、先進諸国の多国籍企業向けに提供された。こうした国家は主に収入を観光収入に頼るリゾート地に多かったということと、税金を多く支払わずにすむ、まさに法人の天国として活用された。

しかし、1978年にタックスヘイブン対策税制が導入され、現在日本では「外国子会社所得合算制度」という形で法人税法が改正され、この抜け穴は塞がれている。この法律はあくまで意図的な租税回避を防ぐためのものであり、低税率国の法人において、実態的な経済活動を行っている外国子会社は適用除外となる。

移転価格は、国内法人が外国子会社や親会社とグループ内で取引を行う場合の価格である。

移転価格税制においては、国内法人がグループ内の外国法人との間で、通常の取引価格、独立企業間価格ではない価格を用いることにより、国内法人の所得を減少させている場合に独立企業間価格で取引が行われたものとして所得を計算するものである。

日本では1986年の税制改正で導入され、主に多国籍企業と税務当局の間で税務紛争となるケースが一般的である。取引価格は主に営業部門の決定事項となる要素であることから、社内でバランスを鑑みて自由に決めることができるという誤った認識から、累計での課税額が数百億円規模になることもあり、裁判になることも多い。

ある国で移転価格税制を摘要して法人税の増額更正を行った場合は、必ず海外のグループ企業が存在していることから、そちらでは必ず法人税の減額更正が行われることになる。結果的に二重課税が生じる。

二国間の税務当局の間で事前に適切な移転価格の協議がされていない場合は、二国間での税務紛争となるためその交渉は非常に厳しいものになる。

こうした「対応的調整」を未然に防ぐための制度として「相互協議制度」が設けられており、主に二国間での国際移転価格取引について事前に税務当局と話し合い、適切な独立企業間価格を決めておくことができる。

デジタル化と国際課税制度の変化

GAFA等プラットフォーム企業の課税問題

これまで法人税においては、原則的に「PEなくして課税なし」とされてきた。

この考え方は従来のモノ中心の製造業そして、物流を考えれば妥当であった。しかし、現在を見てみれば経済のデジタル化が進み、オンラインサービス、クラウドソフトウェアの利用料など、目に見えない経済取引が増大している。

よく使うであろう、デジタル音楽、映像配信、インターネット広告などのサービス、例えばiTunesやGoogle Music、Amazon Premium、Google広告、Facebook広告などは、ありとあらゆる日常的に利用しているものであるし、対価の発生と関係している。

しかし、こうしたサービス提供を行っている巨大IT企業の多くは、現地法人や支店を設置せずに、またはこれらのサービス提供とは関係しない業務のための施設だけを設ける形で、世界中の国のユーザーに対してサービス提供とその対価を交換している。

基本的にはその企業の本社ではない国では、サービス提供している巨大IT企業に対してまったく課税の機会が存在しなかった。というのはPEの定義に当てはまらないからである。OECDのモデル条約にいてPEには除外規定が定められている。

c. 除外規定

上記に該当しても、次の場合には、PEとみなされません。

企業の物品又は商品の保管、展示または引き渡しのためにのみ施設を使用する場合

企業の物品又は商品の在庫を、保管、展示または引き渡しのためにのみ保有する場合

企業の物品又は商品の在庫を、他の企業による加工のためにのみ保有する場合

企業のために物品もしくは商品を購入し、または情報を収集することのみを目的として事業を行う一定の場所を保有する場合

企業のためにその他の準備的又は補助的な性格の活動を行うことのみを目的として、事業を行う一定の場所を保有する場合

aからeまでに掲げる活動を組み合わせた活動を行うことのみを目的として、事業を行う一定の場所を保有する場合。ただし、この活動の性格が、全体として準備的、補助的なものである場合に限ります。

つまるところ、単に在庫を保管しているだけ、(Amazonの倉庫など)、情報収集や営業補助活動(Google Japanなど)という名目で事業を営んでいれば、PEには該当しないというのは屁理屈にも聞こえるが法的に認められている。

実際に、グーグルやアップルはアイルランドに拠点を設けていたのだが、それはアイルランドの法人税率が12.5%という低さであることに加え、アイルランドは国外からのライセンス料収入が非居住者扱いとなり事業所得に法人課税が課せられないという税法の隙間を利用するためでもあった。

詳しくは「ダブルアイリッシュ&ダッチサンドイッチ」という租税回避スキームについて調べて頂きたい。現在はこの方法は使えなくなっているが、法人税率は極めて低いことから拠点を置くメリットは大きい。GAFAに限らず、例えばニューヨーク証券取引所に上場しているSpotify(スポティファイ)の本社はルクセンブルクである。

法人税率はあくまでわかりやすい数値であるため取り上げたが、実際のところ様々な優遇措置等を適用することにより名目上の法人税率よりはるかに低税率となることはしばしば見られる。そのようなスキームについてここでは深く解説しない。

このような結果、各国の法人税収が減少している。低税率国や先進国間での企業を呼び込む競争が行われることで、どの国も決して十分な税収を確保することができなくなっている。

国際課税はこれからどのように変化するか?

流石にこうした問題を重く見た各国は協力して国際課税の対策を推し進めることになった。OECDにおける議論で各国政府はこれ以上の法人税流出と競争を避けるため一致団結とまではいかないが、法人に対して歯止めをかける方向で進んでいる。

例えば、デジタルサービスに対して課税権を配分するルールでは、全世界売上が約2.6兆円を超える巨大多国籍企業グループに対して、売上の10%を超える超過利益の一部を課税根拠を有する市場国に応じて配分することになる。

この課税根拠というのは例えば人口がありマーケットとして大きい国などである。日本で言えばAmazonのユーザーは日本国民であるから、日本である程度納税してもらうということである。

この課税根拠というのは結構曖昧なもので、業界では「ネクサス(NEXUS)」と呼ばれており、今後「どこで税金を支払うべきか」という課税権の配分問題については議論になりそうである。

もともとフランスがGAFAを狙い撃ちしたようにデジタルサービスに対して課税するという趣旨であったが、アメリカの反対によりシンプルに特定のプラットフォーム企業だけではなく売上と利益率のみを基準とする線引がされた。

また「グローバルミニマムタックス」の導入がルール化された。

これは低税率国に所在する子会社に帰属する所得について、究極の親会社(この言い方は業界独特であるが単純に言えば支配権をもつ親会社である)の所在する国において、最低税率までの課税を所得合算で行うという方向で進んでいる。

つまり、どれだけ低税率国に子会社を作り、あらゆる名目で利益をそこに集約させようとしたとしても、究極の親会社の所在する国においてすくなくとも15%までは課税される。

税務の専門家だけでなく起業家の議論参加も必要では?

こうした議論はアメリカを中心にOECD各国の財務省、税務当局の代表者らによって進められている。もちろん産業界を代表して例えば日本からは経団連などはコメントを発表しているけれども、国対企業という視点で見れば、やはりOECD各国が協調してルール化をすすめる方向である。

これまで見過ごされてきたのは、現実的に租税回避を監視することが出来なかったためである。しかし、電子化により各国での納税状況等も比較的容易に情報収集を行うことが可能になっていることも税務当局の協調が進んだ一要因といえるだろう。

しかし、ネクサスに基づく利益の配分やグローバルミニマムタックスの税率などの議論は各国の思惑が混ざり合い、一筋縄で合意に至るわけではない。

アメリカ国内での批准、EU圏内各国の対応方針の違い、当然ながら日本でも国会での批准があってこそ有効なルールとなる。日本は国際協調主義な面が強く、こうした議論を国内で批准するプロセスは比較的容易と思われるが、諸外国はどうであろうか。

今回のルールメイキングは、少なからずGAFAがプラットフォームを独占する前から話し合われていたものであるが、あらゆる手を尽くして利益を貯めるこれらの多国籍企業に対してなすすべがなかった国々の反撃でもある。

個人的に今回のルール化は望ましいと考えている。GAFAといったプラットフォーマーに立ち向かえる企業はいないからである。それに、税金は支払うべきである。それは法律に規定されているという以前に、究極的に国民の福祉のために用いられるものであるから、富を一部の人が手に入れるだけではなく、その富に応じて税負担を担うというのは当然の義務であるように思う。

一方で、市場経済において努力した結果これらの企業が生き残ったのであるから、どこからどこまでが不当に過大な利益であるのかというのは非常に感情的な議論につながる可能性もあるだろう。競争に打ち勝ったプラットフォーム企業が必ずしも不当に富を蓄えていると断言できるものではない。

しかし、結果としてこれまでの製造業とは異なるということも広く雇用を生み出すことはないプラットフォーム企業が他の業種と比べて遥かに有利に利益を作り出す。

彼らが税法の隙間を縫って国際的に租税回避をすることで、連結決算上のキャッシュをより多く見せることに成功し、良い決算書をもとに投資家が株式を買えば、株価は上昇し有利に株式を発行することもできる。

こうして取得した資金を元に参入する競合企業を潰すように行動するならば、いくら能力ある起業家であろうとこれらのプラットフォーム企業に勝つすべはない。

結果的にこうした不合理が生じているのだから、それらを乗り越えるためにも今回の国際ルールは必要であろう。その際に現在の議論に足りないのは、こうした経済のフラット化とITの生活への浸透に伴い生まれるであろうさらに新しいビジネスについてである。

若い起業家がどのように行動すれば、どのようなことを考え、既存のプラットフォーマーを塗り替えるチャンスを得ようと邁進しているのか。彼らの創造力を経済の力に変え、結果的に税収を増やすためにも、アントレプレナーの視点から税制度について参加する機会を作るべきではないだろうか。

コメントを残す