エンジェル投資家とベンチャーキャピタルでは背負うリスクが全く違う

エンジェル投資家は「実績ゼロ、チームを組んだばかりのスタートアップの資金の出し手となる投資家」です。簡単なデモはあるが市場で本当に気に入られるか分からないというビジネスモデルに検証のための資金を投資をするのが特徴です。

- 立ち上げ最初期に投資(最もリスクが高い)

- クレイジーなビジネスアイデアに投資(基本ホームラン狙い)

- 投資回収は3年以内

- エグジットを求める

ベンチャーキャピタルはそのポジションによりますが、「基本的にすでにある程度のユーザーが付いているベンチャー企業に対してさらなる成長のための資金の出し手となる投資会社」です。

- エンジェル投資家投資やインキュベート後に生き残ったベンチャー企業に投資

- ホームランを狙うがその他のエグジットも可

- 投資回収は〜10年

シリーズAと呼ばれるVCが大規模な投資を行うフェースになると、取締役が派遣されます。つまり会社は創業者だけのものではなく取締役会を経て意思決定しなければならなくなります。

たまにベンチャー企業の創業者が追放されたり、大手の企業からCEOが派遣されることがありますが、これもVCなどの外部投資家が会社を成長させるために取締役会において適任と考える人材に経営を任せるためです。

一見するとVCというのは心強い味方のようですが、あくまで彼らは会社を成長させ、エグジットすることが目標です。ときには経営者を交代させることも厭わないことは当然でしょう。

エンジェル投資家は「早く売りすぎることはない」と言い、ベンチャーキャピタルは「できるだけ遅く売れ」という

著名なエンジェル投資家であるジェイソン・カラカニスは著書の中でこう延べています。

昔から言われているが、金持ちが金儲けの秘訣を聞かれて「売るのに早すぎることはない」と答えたという話は覚えておいていい。

エンジェル投資家 リスクを大胆に取り巨額のリターンを得る人は何を見抜くのか

日経BP社

売り上げランキング: 1,165

一方で、名門VCであるドレイパー・ベンチャーズのパートナー、アンディー・タンは「VCで私が学んだこと」とと題してこう延べています。

People sell winners too early and hang on to losers too long → Don’t sell too early

確かにシリコンバレーの投資家の間では「高いバリエーションだから敬遠したところ、その後もっと成長した」という逃した魚は大きい話には事欠かないのですが、その反面何千億円もの評価をされてもエグジットできずに紙切れとなる会社ももっと多いのです。

だからこそ、エンジェル投資家は本当にどうなるか分からない段階で少額の投資をしているので、ある程度うまく流れに乗ったら少しでも利益を確定したい。VCが投資する時点で評価額はすでに数倍になっている可能性が高いのです。

一方ベンチャーキャピタルはある程度成長が見えているフェーズで大きな投資をしているので、エンジェル投資家に比べるとリスクは低く、いい方向に転ぶ可能性も高いとすると、長期間持つという戦略は間違っていないと思います。

このように、投資フェーズによって投資家の期待というのは少し変わってきます。この点を理解していなければポジショントークに踊らされてしまう可能性はあるでしょう。

「人とアイデアどっちが大事か」の答えは「どちらも大事」

シリコンバレーの有名なシードアクセラレーターであるY Combinatorでは、アイデアを持たない有望な人材のチームに投資をしたことがあるそうです。

結果、彼ら全員が失敗しました。問題点の一部は、良い創業者はたくさんの (大抵の場合、多すぎるほどの) 良いアイデアを持っているものだからだと思います。しかし、最大の問題点は、スタートアップを始めてから急いでアイデアを思いつかなければならず、しかもすでに公式の企業であるため、アイデアを十分クレイジーにできなかった、という点でした。こうなると、もっともらしくて安全な、しかし派性的なアイデアに行き着きます。これが順番を逆転することの危険性です。

また、エンジェル投資家であるジェイソン・カラカニスはこう述べています。

「どのプロダクトが成功しそうか?」など私には絶対予測できないということだった。だから私は「どの人間が成功しそうか?」を判断する努力をしなければならなかった。

カラカニスの著書は「どうやってエンジェル投資家になるのか」という問いに答える内容になっているので、あくまでも投資家目線であって起業家がどう成功するかという視点にはあまり立っていないことに留意すべきだと思いますが、起業家として成功しそうな人に投資するというポジジョンが貫かれています。

もちろん「いいアイデア×いいチーム」であることが最善です。そして残念ながらこの組み合わせ以外に投資はされません。

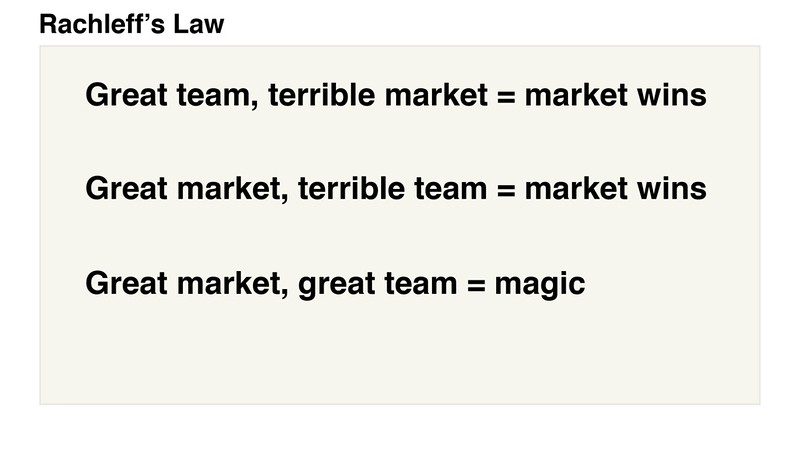

Rachleffの法則

ずいぶん悲観的な法則ですが実際にそうなのでしょう(笑)原典はこちら。「いいチーム×悪いアイデア」の場合は挽回すること可能だと思いますが、市場はその失敗を待ってはくれません。すなわち市場が勝つ。

ずいぶん悲観的な法則ですが実際にそうなのでしょう(笑)原典はこちら。「いいチーム×悪いアイデア」の場合は挽回すること可能だと思いますが、市場はその失敗を待ってはくれません。すなわち市場が勝つ。

「悪いチーム×いいアイデア」の場合はうまく行かなかった際に挽回できません。つまり市場が勝つ、そう考えると、人もアイデアも大事なのは自明です。

起業家としては精一杯やるしかない

スタートアップにおいてエンジェル投資家やVCから資金調達を得られるということは、一つのステータスになり得ます。多くのスタートアップはこうした投資家から資金を得ることができないことが普通だからです。

しかし、以外なようですが米国においてもビリオネア起業家の98%はVCからの資金調達をしていません。地道に事業を拡大することで今のポジジョンを築いたのです。

ビル・ゲイツやマーク・ザッカーバーグはVCからの調達を受けた典型的なビリオネアですが、実はほとんどのビリオネア実業家は自己資金やVC以外からの資金調達、そして営業利益を重ねることで成長してきた企業なのです。

つまり、投資家から資金調達できたかどうかというのは会社の発展に究極的に影響を与えるかというと実はそうでもないのです。むしろ、経営者にとっては自分の信じるビジネスモデルを存分に実現するためには外部投資家はいないほうがいいと言えます。

起業家としてすべきことは投資家を説得することではありません。あくまで自分のサービスで目の前のユーザーにファンになってもらうこと。そして少しずつ実績を重ね、社員やユーザー全員を幸せにする。

その際に資金がどうしても必要であれば最後にこうした投資家を頼るべきであって、まずは目の前の確かなニーズを掴む以外にやることはないと私は考えています。

コメントを残す