今回は「複利」について、いかに重要な概念なのかを知ってもらおうと思いました。

ちなみにみなさんの預金も「複利」です。

貯金をするのは大変良いことですがそれだけではお金は増えません。

そこで、「投資」という概念が必要です。これはお金に働いてもらうことです。

投資には元手が必要です。それはどうやって稼ぐかと言うと労働です。

生まれながらの金持ちではない限り労働の対価としての賃金をもらうしかありません。

稼ぐ力を増やすことでお金も増えます。これをできるだけ高くすることはできますが、

自分の時間を使った代わりのお金ですから、いつかは限界が来ます。

それに稼ぐ人ほど浪費も激しいので実際の所、資金をコツコツ貯められる、

高額所得サラリーマンはあまり多くないようです。

投資というものをどう捉えるのかによっていろいろな回答があるのですが、

私は「誰でも意識すればできる、まっとうな投資」というものをおすすめします。

それは、「投資信託・ETF投資」です。

FXや仮想通貨やCFDも投資とされます。使い方によっては有効な面もありますが、

WebサイトやSNSを見て始めるくらいの金融リテラシーならやめましょう。

これらはマネーゲームに近い金融商品です。

また、これらの金融商品については投資手法に関する情報商材を販売するような、

あまりおすすめできないビジネスも多くありますので注意が必要です。

複利を味方につければアーリーリタイアも視野に入る

「複利」というのは投資において、誰でもタダで使える最強の武器です。

あのウォーレン・バフェットはこの武器を最大限に生かした富豪でしょう。

かんたんに言えば「時は金なり」。時間をかけてコツコツ積み上げる方法です。

こういうことを言うとすぐに「戻る」ボタンを押したくなりますよね(笑)

それもまた結構ですが、本当にお金持ちになりたいなら絶対に避けては通れないのです。

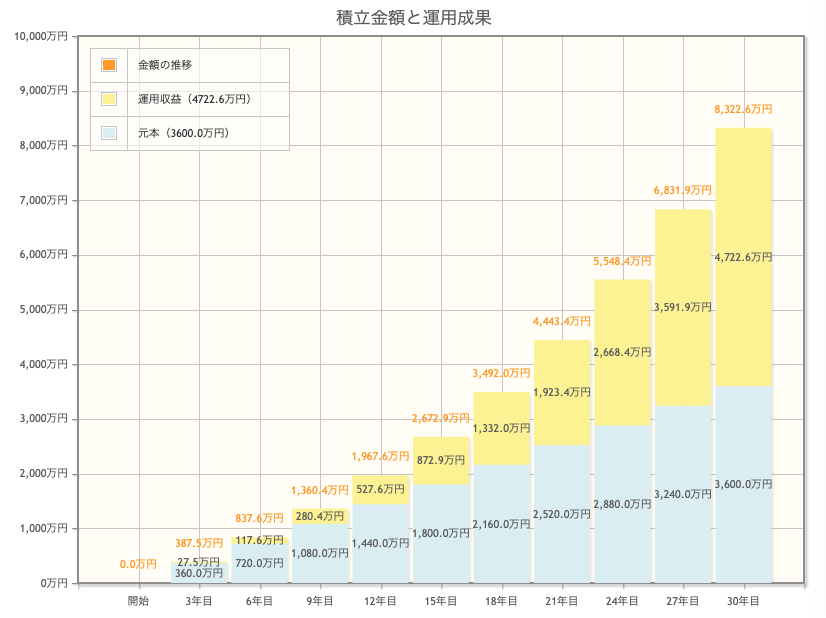

まず、金融庁の「資産運用シミュレーション」というサイトで、

毎月10万円を米国株(年平均利回り5%)に30年間投資したとして、

いくらの資産になるか計算してみましょう。

普通に預金をしていくと、10万円×12ヶ月×30年ですから3600万円となります。

これも退職金としてはとてもありがたい大変大きな金額です。

しかし、グラフを見ると合計で8322.6万円溜まっていることになっています。

不思議ですよね。

これは、今回の場合アメリカ株という極めて良い資産をコツコツ買い増して、

そこから得られる分配を再投資に回しているからです。

3年目くらいでは360万円の元手に対して、

27.5万円しか分配が無いので物足りなく感じるかもしれませんが、

30年目には積み立てた金額を上回る収益を手にしています。

しかも、恐ろしいことにこれが、40年、50年となると軽く1億円を超えるのです。

かなり家計を切り詰めて毎月20万円投資に回してみると、

30年後には1億6千万円の資産になります。

マイホームを購入していたら30年後にはぼろぼろの家が残りますが、

米国株を購入していたら30年後には税金を払っても1億6千万円が残ります。

22歳で就職して平均して20万円ずつ30年投資することができれば、

年金に頼ることなく余裕で退職後のライフを楽しむことができるというわけです。

複利の力を活かすには元手が大きいに越したことは無いが投資勉強も大切

ホリエモンのような経営者であれば当然お金に対する感覚がシビアです。

30万円投資するくらいなら「自分の収入を増やしたらどうですか」と考えるでしょう。

30万円で公認会計士の勉強をして年収を700万円にしたり、

3万円の残業代を取らずに、自宅でブログやせどりなどで毎月5万円稼いだり、

結局は地道な努力は避けて通れないなら、

極力労働の対価を多くもらえる仕事をするのは一理あります。

一方で、私はサラリーマンのまま夢を見るのもありだと思います。

普通のサラリーマンで年収300万円でも、実家暮しであれば、

毎月10万円を投資することは決して不可能では無いです。

この際に、気をつけてほしいのはFXやCFDのようなマネーゲームに走らないことです。

多くの方はそこまではやらないにせよ、個別株等で一攫千金を狙いに投資するので、

「利回り」や「返還率」のようなギャンブラー顔負けの数字に目がくらんでしまいます。

ただ、これは決してやってはいけない投資の方法だとバンガードも言っています。

個別株を楽しむのは投資の軸が決まってから。一つの投資の醍醐味として取っておきます。

まずはETFで、世界株式、米国株式、米国債権を積立てることをおすすめします。

当たり障りのない、戦略ですが間違いなく最強の戦略です。

お金のことを毎日考えることは本当に無駄ですので、定額買付にしておきましょう。

複利の感覚がまだわからない人は簡単な算数をして感覚的に理解しよう

ちなみにまだ複利の感覚がわからないという人はこう考えてみましょう。

手元に1円があります。これを毎日2倍にしていきます。

2日目にはいくら位になりましたか?2円です。

3日目にはいくら位になりましたか?4円です。

4日目にはいくら位になりましたか?8円です。

5日目にはいくら位になりましたか?16円です。

6日目にはいくら位になりましたか?32円です。

1週間後にはいくら位になりましたか?64円です。

多くの人はこのくらいで「あまり増えないからやめよう」と言って諦めます。

しかし、100日後にはいくらになったでしょうか?

ゼロが30個くらい付くくらいの大きな金額になります。

もはや、億とか兆、京とか、垓という次元ではありません。

複利を活かすにはお小遣い制をミニマリスト的に楽しむことが大事

できるだけ若いうちに多くの金額を投資に回すためには、

可処分所得を上げるか、生活費用を抑えるしかありません。

これまで論じたように複利の力は侮れないので、今この武器を手に取ることが、

数十年先の数百万、数千万という資金に影響を与えていきます。

手っ取り早い方法は生活費用を限りなく抑えること。

このときには「お小遣い制」を敷くと目標がかなり明確化されます。

しかし、この時ダメなお小遣い制は住宅ローン等の返済が必要で、

経済的にカツカツな生活をしながら、我慢してお小遣い生活をすることです。

現代は男性一人の収入で家族が全員生活するというのはかなり難しい時代です。

当然投資する余力は無いので資産は作れません。

ですから、まだ一人暮らしだとか未婚の方は今のうちから、

いくらを投資に回すというポリシーを持っておくと良いのではないでしょうか?

もちろん、自分の幸せや家族の幸せが最優先ですので、

無理して投資することだけに縛られてはいけません。

最終的には自分の人生です。人との距離、家族、恋人との価値観をすり合わせ、

上手く調整しながら、自分や家族の生活費を考える必要は必ず出てきます。

無理をすると後で後悔することになります。

今できることは自分の価値観をある程度明確にしつつ、

収入を上げるための努力をしながら、支出をできるかぎり減らすために、

ミニマリストを目指して、お金に縛られない生き方を見つけることです。

[chat face=”man1″ name=”” align=”left” border=”gray” bg=”none” style=””]自分はいつ死ぬかわからないから今お金を使って幸せに過ごすぞ![/chat]

浪費癖のある人の多くが言う言葉です。恐ろしく精神が強い人は、

そういう生き方もいいと思いますが、実際は多くの場合お金に不安を抱えながら、

浪費癖を隠すために口だけ強がっている人が多いように見えます。

消費社会の中でついつい見た目や建前を気にしながら生きてきましたが、

最近は見栄を張ることがダサいと感じる人も増えているのではないでしょうか?

お金を増やすことは、お金に踊らされないことであり、

自由と安心を得るために必要なことです。

世間体や今までの当たり前に流されるのではなく、自分が価値ある生き方をしたと、

死ぬときに心から思えるような人生を作るために、

いま、複利という最強の武器を手にとって、一歩を踏み出して行きましょう。

金融庁 資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

コメントを残す